股市配资是怎么回事 三季度生猪销售量价齐升

虽然英镑曾一度交投在较高水平,但随着交易员将注意力调整到首相梅面临的障碍,尤其是下议院的投票。目前为止,首相获得了小部分支持她的脱欧协议的力量,这使得政府分成几个派系。随着批评的出现,英镑涨幅可能会收窄。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

虽然牧原股份尚未发布三季度业绩预告,但是从月度销售数据来看,当期会成为年内公司盈利最为丰厚的一个季度。

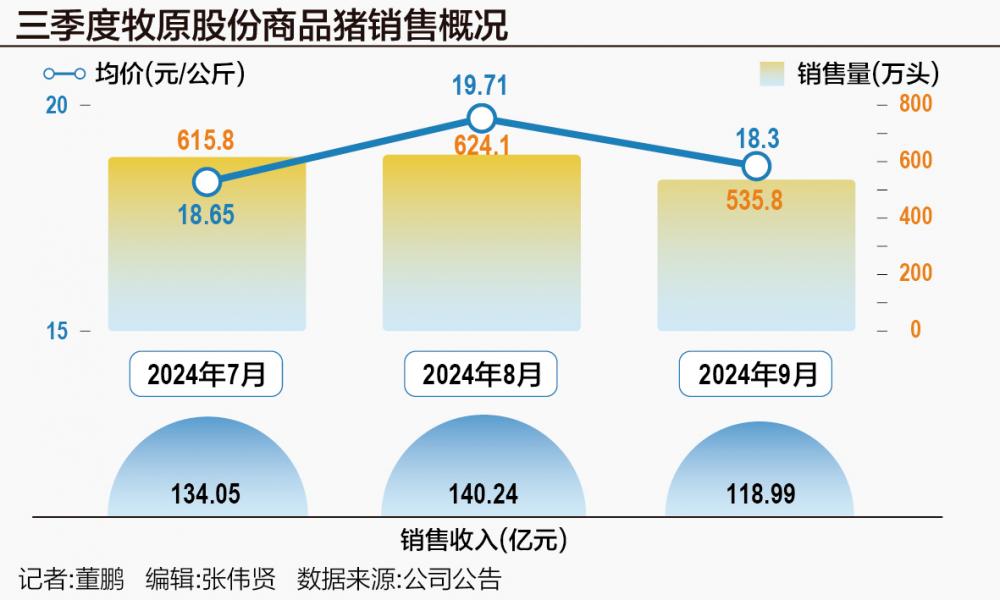

10月8日晚间,该公司发布9月销售数据,当月公司生猪销售价格为18.65元/kg,较上月环比小幅下滑,但是显然依旧处于较高水平。

同时,与2023年三季度、今年二季度相比,三季度整体超过18元/kg的销售均价明显更高,牧原股份接下来披露的三季报将大概率实现同比、环比增长。

至于更为具体的利润规模,则可以从调研纪要不断更新的月度成本数据中去寻找答案。

根据21世纪经济报道记者统计,今年8月,牧原股份养殖利润达到年内峰值,当月单位利润达到6.01元/kg(销售价格-生猪养殖完全成本),7月、9月均保持在4.5元/kg以上,利润空间显著大于今年二季度。

如若按照上述单位成本、利润粗略估算,牧原股份今年三季度毛利润有望达到百亿元规模,并创下2022年四季度以来的最好水平。

值得注意的是,以上业绩增长的逻辑也适用于其他养殖企业,这在近期波动率大幅增加的市场环境下,可能会为生猪板块带来一定业绩层面的支撑。

8月利润率达年内峰值

由于所处行业的特殊性、集中度较高的业务结构,以及逐月更新的经营数据,使得牧原股份的经营情况十分透明。

而就今年来看,该公司整体处于一季度亏损,二季度盈利小幅修复,三季度利润快速提升的状态。

对此本报7月报道指出,“将月度销售价格与成本比较,也可以明显看出公司于今年4月实现平衡,5月盈利转正(1.22元/kg),6月每公斤毛利进一步扩大至3.73元/kg。”

所以,在公司二季度32.08亿元的净利润中,有非常大的一部分来自于今年6月。

进入三季度后,受益于猪价上涨和公司成本下降,牧原股份的养殖利润空间较今年6月进一步放大。

其中,生猪销售均价由今年6月的17.73元/kg一度升至8月的19.71元/kg,9月虽然有小幅回落,但是依旧处于18.65元/kg的较高水平。

再看成本端,根据公司调研纪要给出的数据,今年6月公司生猪养殖完全成本接近14元/kg,7月、8月则是降至13.8元/kg左右。

所以,从成本、销售价格变动关系来看,公司三季度经营性利润必定高于二季度。

表现在数据层面,即上述单位盈利的进一步放大。

截至目前,牧原股份尚未更新9月份的成本数据,所以暂时采用8月的成本数据进行粗略估算。

估算结果显示,今年7月、8月和9月(按8月成本13.7元/kg计算),牧原股份的生猪养殖利润分别达到每公斤4.5元、6.01元和4.95元,其中8月创下年内盈利峰值,三季度各月份利润率全部高于上半年最赚钱的6月。

单位利润快速扩大的同时,三季度生猪销售量较二季度也有一定增长。

据统计,牧原股份二季度月均生猪销量为545.9万头,三季度则增加至591.9万头,其中7月、8月连续两个月销量超过600万头。

如若按照上述单位利润/销售均价得出的利润率估算,今年8月公司毛利润有望超过40亿元,三季度整体可以达到百亿元规模。

需要指出的是,包括卖方在内的机构普遍也持有类似预期。

今年8月上旬,牧原股份披露半年报,上半年净利润只有8亿元出头,但是彼时已经有机构将其全年盈利预期上调至180亿元,甚至是200亿元以上。

截至目前,Wind卖方一致性盈利预期(180天)结果为,牧原股份2024年净利润为173.42亿元。

当然,能否达到预期值还需要看公司接下来披露的三季报,以及四季度的猪价运行情况才能确定。

猪肉股跑输全市场

四季度猪价走势难以准确预判,但是就当前期货市场“投票”而出的价格来看,今年11月生猪价格会略低于今年9月,最新价格在17.5元/kg左右。

“随着前期饲料原材料价格下降在养殖成本的逐步体现及生产指标的持续改善,公司有信心实现年底13元/kg的成本目标。”牧原股份前期接受调研时指出。

如若以上远期猪价、成本下降目标能够兑现,公司单位养殖利润仍然有望保持在较高水平。

其他同业养殖企业,虽然各自成本下降幅度不同,但是受益于三季度猪价的系统性反弹,盈利变动趋势也会与牧原股份保持一致,环比好转并没有太多悬念。

不过,上述业绩改善并未在股价层面得到充分体现。

本轮A股行情始于9月24日,直至10月9日市场出现大面积调整。根据统计,9月24日至10月8日期间,申万划分的300多个细分行业平均涨幅达到34.28%。

其中,生猪养殖行业涨幅则为26.72%,跑输市场平均涨幅,行业内部也仅有温氏股份、巨星农牧两只个股涨幅超过30%。

如果将其统计周期放宽到整个三季度,可以看得更加明显。

经过9月下旬大涨过后,申万生猪养殖板块当季涨幅也仅有2.83%,位列所有细分行业的倒数第四位,仅仅是收复了三季度以来的失地,而同期申万各细分行业涨幅的平均值达到18.78%,相差悬殊。

从上述角度来看,在近期A股的反弹行情中,生猪养殖板块的股价表现与三季度有望大幅改善的经营业绩并不匹配。

而根据相关上市规则和信披规则,上市公司三季报需要在10月1日至10月31日之间完成披露。

同时,实现扭亏为盈,或者净利润同比上升或下降50%以上的公司,需要在季度或半年度结束后十五日内进行预告。

接下来,随着相关公司业绩预告、三季报的发布,或许能够为牧原股份等猪肉股带来一些业绩层面的驱动。

(作者:董鹏 编辑:张伟(金麒麟分析师)贤)股市配资是怎么回事

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP