正规配资杠杆平台2023 轰轰烈烈的提前还贷潮,总算结束了

银行最头疼的事情,就此告一段落。

根据国泰君安的统计,今年9月以后,提前还贷比例快速回落。

10月份,提前还贷比例来到了一个低位,距离2020年的历史最低点也不远了。

9月之前,提前还贷的数据是怎么样,想来大家都清楚。

那就是一匹脱缰的野马。

比如,

今年一季度,个人住房贷款余额达到38.19万亿,环比去年只增加了200亿,但是商业银行新发放个人住房贷款达到了1.3万亿。

明眼人一眼就能看出来,

这1万多亿的差值,大部分都是提前还贷的业主们在做贡献。

同时,

银行越是叫苦,业主们提前还贷还得越嗨。

2023年,国有六大行的个人住房贷款合计减少5568.57亿元。

2024年上半年,国有六大行的个人住房贷款合计减少了3254.71亿元。

今年半年的还贷量,差不多是去年全年的6成。

与此同时,从2023年二季度开始,个人住房贷款余额已经连续六个季度下滑,并且创下了一系列的记录——

2024年3季度,中国个人住房贷款余额为37.56万亿,达到了2021年3季度以来最低值。

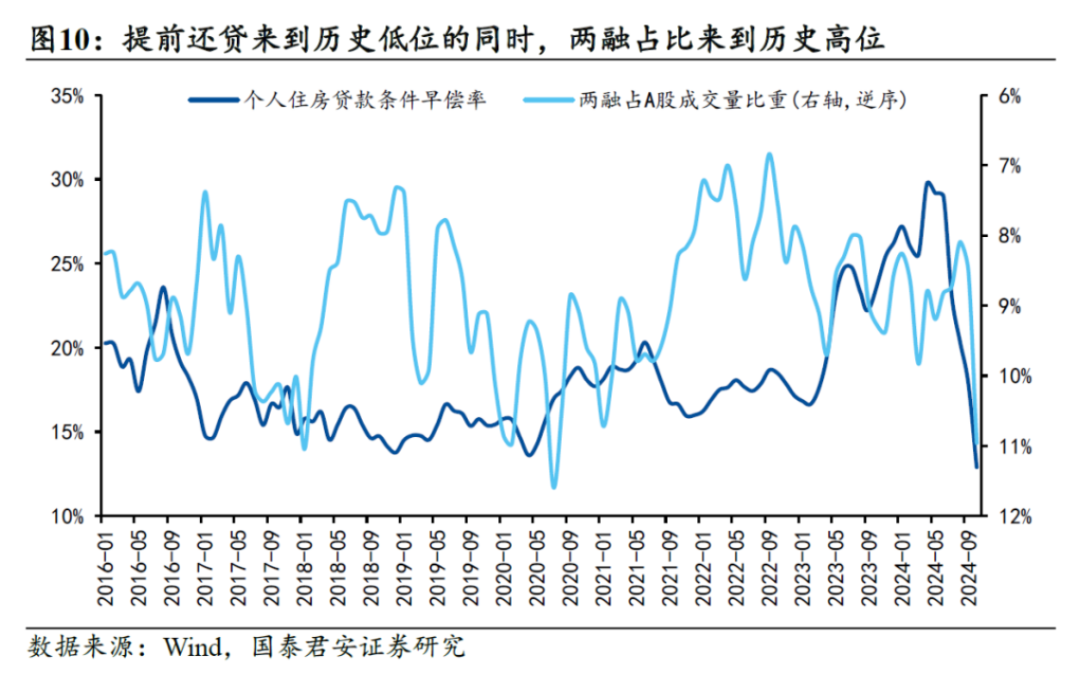

今年4月,居民早偿率指数达到37%的历史高位。

提前还贷潮就是这样一匹野得不能再野的野马,你越拉缰绳它跑得越欢。

然而,正是这头野马,在10月份竟然来了个紧急制动,愣是把大草坪给踩秃噜皮了。

有人说,

不就是因为存量房贷利率降了嘛。

表面上看,确实是如此,但你要真信了这句话,说明你对成年人和钱,都了解得不够。

请你反向思考一下,

如果房子还在涨价,如果理财产品的利率还是四五个点,如果咱们还在2014年2015年的牛市当中,如果……你还会去提前还贷吗?

如果真是这样,大家只会嫌自己房贷背得还不够多,嫌自己的现金流还不够粗!

呵,

成年人口中那一声声“存量房贷利率太高了”、“新增房贷利率越降越低,对老业主们来说不公平”,都是托词!

还不是因为存款利率越来越低,定期个五年仿佛存了个寂寞;

还不是因为理财产品收益越来越少,每天的盈利不够买个馒头;

还不是因为那反向奔跑的股市,大家伙儿投进去的钱全都溅成了水花;

还不是因为,全社会投资收益率都在下行。

于是,

成年人和他们手中的钱,做了最正确的选择。

在提前还贷的同时,他们还会统一向外界宣告:

因为存量利率高企,增量房贷利率越来越低,只能这么做省些利息钱。

正如每一个拒绝你的crush都会说:你是一个好人。

实际上呢,

这哪是为了省钱,明明就是找不到高预期的投资渠道,提前还贷已是当下最赚钱的渠道。

不信,你看。

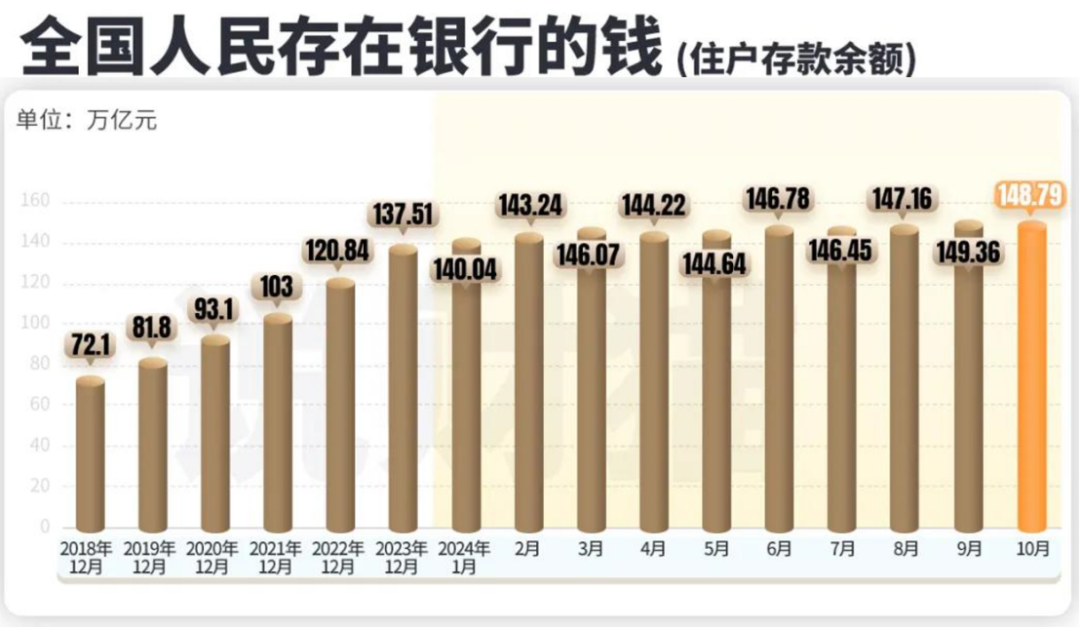

从2023年掀起提前还贷潮,银行里存的钱反而越存越多。一边是堆积的存款,一边是下降的贷款,怼得银行两头都喘不过气来。

全社会投资收益率下降的结果只有两种——

要么存钱,要么还钱。

再看9-10月份,

今年前9个月,住户存款增加了11.85万亿元。

今年前10个月,住户存款增加11.28万亿元。

10月份,住户存款大幅下降了5700亿元。

所以,

看提前还贷这个数据,不能单拎出来,还要结合着住户存款一起看。

住户存款涨了,提前还贷跟着加急;

住户存款少了,提前还贷跟着刹车。

本质上,这就是钱往哪儿跑的问题。

钱往哪儿跑?

当然是往大家都觉得最值得的地方跑。

以本次10月的转折点来说,大概有三个方向。

根据各方面的数据显示,近一两个月来,那些本该躺在银行账户,或者跑去提前还贷的钱,主要流向了三大方向。

一、股市。

9月底的政策推动下,上证指数从今年下半年的最低2689.70点到2022年以来的最高3674.40点。

9月的最后一天,两市及北交所共5307只股票上涨,只有29只股票下跌。

于是,新老股民不是在筹钱,就是在筹钱的路上。

这股资金的动向是有数据可依的。

先给大家普及个知识点:银证转账资金净值。

当该净值为正则表示投资者资金净流入资本市场,且数值越大流动资金量越大。

数据显示,

9月24日至30日,工商银行银证转账指数分别为2.15、1.40、4.40、7.04、16.71,且在国庆假期回来的第一天该数据飙升到了54.88。

总体上看,

整个10月份,非银行业金融机构如证券公司、保险公司等,它们的存款增加了1.08万亿。

这其中,就有我一位朋友的功劳——

国庆回来的第一天,他就拿着10万块钱吭哧吭哧地干进了股市。

二、房地产市场。

10月份全国新建商品房网签成交量同比增长0.9%,比9月份同比扩大12.5个百分点。

这也是自去年6月份连续15个月下降后首次实现增长。

10月份,你能看到的是各个城市的成交量大涨。

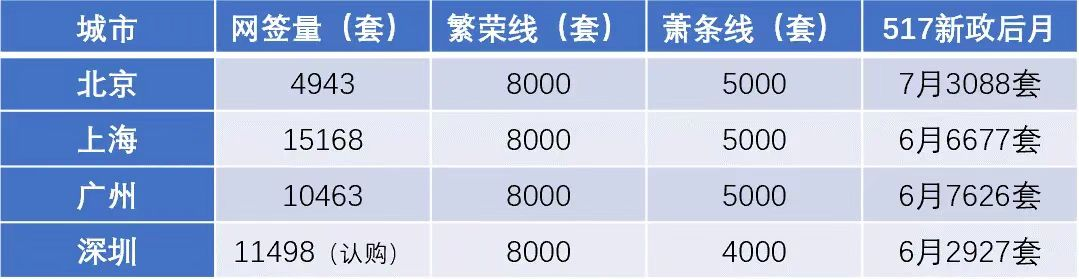

以一线为例,

10月份的新房成交量,数倍于517新政带来的刺激量。

其中,上海、广州新房网签套数远超繁荣线。

深圳新房认购量超11000套,是517新政后放量的四倍。

二手房方面,北上深杭州等头部城市的成交量同比增幅都超过50%。

此背景之下,

10月份中长期贷款(主要为房贷)新增1100亿,同比增加了近400亿,而在过去连续的6个季度十八个月里,这个数据同比都在减少。

三、消费。

其实,大概在8月份的时候,各省就都在推出消费补贴,并且这补贴力度持续不断地在层层加强。

以家电补贴为例,

从形式上看,家电补贴原本是以“以旧换新”的形式进行,后来直接进化成了“领取消费券”的形式。

从范围上看,原本局限在冰箱、洗衣机、电视、空调等八大类,后来手机、平板也进入补贴范围。

同时,各地的消费券发放也是一波接着一波不停息。

以杭州为例,

10月27日,杭州发放“食在杭州”餐饮专项消费券,发放总额3000万;

10月29日起,萧山区发放汽车消费补贴,总额3000万;

11月1日起,滨江区发放3000万电子消费券,以及2000万商超消费券;

11月10日,余杭区发放消费电子券,总计2200万;

11月22日,发放“食在杭州”第二期消费券,发放总额2600万;

……

高强度的补贴之下,消费市场的数据很给力。

根据统计局的数据,10月份商品房零售额为4.04万亿,同比增长了5.0%,增速比上月快了1.7个百分点。

其中,家电零售额增长了39.2%。

大的方向,就是这么三个,但关于提前还贷潮的结束,还有别的看法——

大家手里没钱了。

关于这点,我不太认同。

许多人说,提前还贷快速回落只有一个朴质无华的原因——

有能力提前还贷的人,都还得差不多了。

2023年下半年,到今年9月之前,提前还贷的比例都在25%上下的一个高位。

这表明,提前还贷潮持续时间已经长达一年多了,照着这个强度,许多业主们的弹药库清得差不多了。

但是,但是!

从变化趋势看,这个理由还不太够站得住脚。

再来仔细研究研究这张图,

9月之后的个人住房贷早偿率在断崖式地下降。

如果真是提前还贷的进度条被拉满,那也该是平滑地下降。

但凡断崖式下降,必有一股神秘力量。

正如,

2016年9月-2017年7月这个时间段,同样也是提前还贷大量减少,而在此后又发生了什么呢?

2017年,是房地产市场量价齐涨的一年。

上海,

年成交均价从38416元/㎡涨到47508元/㎡,涨幅高达约23.7%,比上一年扩大了4个百分点。

杭州,

商品房成交金额4136亿,相比2015年市场规模近乎翻倍;

土地市场成交金额突破2000亿,比2015年上涨219%;

二手房房价全年涨幅高达38%,从2017年开始,二手房超过新房,正式出现一二手房倒挂现象。

正如,

2020年,提前还贷的历史最低位。

这一年又发生了什么呢?

2020年,全国房地产投资开发增速同比增长6.8%。

营收成长能力全行业第一,细分业务及部分区域市场增长动力强劲

其中住宅投资增速7.4%,商品房销售面积同比增长1.3%。

全国300城住宅用地成交楼面均价超4600元/㎡,达历史最高水平,同比上涨约10%

一线城市房价累计上涨3.77%,二线城市房价累计上涨3.32%。

2020年,各地调控政策不断收紧。

深圳、南京、杭州等多地限购升级,深圳、成都、沈阳、无锡等地税收升级,提高免征年限……

每一次提前还贷踩下了急刹车的背后,都与没钱无关,只与有钱相关。

还是那句话,

钱只是去了大家觉得最值得去的地方。

在这背后,是预期在变。

此前,我们分析过9月底政策之后的市场表现,不论是市场的成交量表现,还是热度的持续性,都更甚从前。

而这次借着提前还贷潮的结束,我们看到了最底层的变化逻辑。

预期!

以这个角度出发,

我们便能发现517新政之后与9月底政策有本质区别。

517新政后,大家仍在提前还贷。

所谓的成交上涨,仅是一个窗口期。

9月底的新政之后,提前还贷紧急刹车。

市场大放量的背后,是预期的变化。

过去,大家都觉得哪儿哪儿都不挣钱,银行理财定期存款的利率全都在降,于是把预期都放在了提前还款上。

现在,

一揽子政策之下,大家再次有了投资的信心,再次有了消费的动力。

最后,还有一句话要送给大家——

辛辛苦苦拉起来的预期正规配资杠杆平台2023,就不可能让它掉下去。