炒股融资平台 广东经济的“冰火两重天”

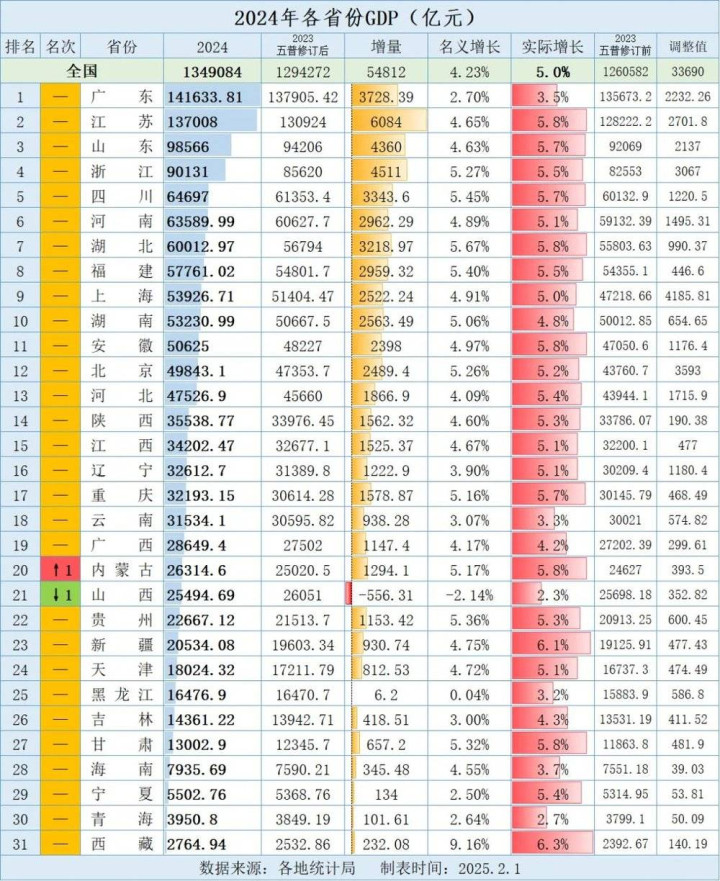

日前,2024年广东省和省内主要城市的GDP数据已经公布。2024年炒股融资平台,广东GDP录得141633.81亿,继续稳居各省份第一,但广东面临的挑战也十分明显。

首先,广东无论是名义增速,还是实际增速,都低于全国平均水平,并在全国各省份中居于后列。

2024年,广东GDP实际增长3.5%,低于全国的5%。名义增长2.7%,低于全国的4.2%。实际增长率仅高于云南、山西、黑龙江、青海,名义增长率仅高于山西、黑龙江、宁夏、青海,在全国省份中都排在倒数第五。因为增速低,广东2024年相较2023年的GDP增量仅有3728.39亿,作为第一经济大省增量仅居全国第四,低于江苏、浙江和山东,甚至没比四川、湖北高出多少。

第二,第五次经济普查,经济大省、经济强市普遍调高了2023年的GDP数据,但广东的调增值也比较低,仅调增2232.26亿,不仅低于上海(4185.81亿)和北京(3593亿),也低于江苏(2701.8亿)和浙江(3067亿)。

第三,广东省内经济呈现出极为明显的分化。

除长沙外,全国27个“万亿城市”都已公布去年GDP数据。深圳同比实际增长5.8%,排在全国前十,名义增长5.44%,更是仅次于泉州、福州、宁波、合肥排在全国第五,1898.6亿的绝对值增量,也紧随京沪之后排全国第三。东莞相对平庸,实际增长4.6%,名义增长3.47%,属于中游偏下水平。而广州实际增长2.1%,名义增长1.01%,佛山实际增长1.3%,名义增长0.29%,在“万亿城市”中是倒数两位。

数据背后,广东经济到底在经历什么?

深圳和广佛的经济数据表现,可谓“冰火两重天”。显然,这源于深圳和广佛经济发展动能的不同。

深圳在金融、科技等领域,本身就是和京、沪并列的全国三大中心,尤其在电子硬件等领域的实力,甚至超过京沪。随着新能源汽车崛起,“一切工业都是电子工业”的趋势进一步强化,深圳的工业优势更加凸显,2024年深圳汽车产量也超过了广州高居全国第一。虽然房地产下行对深圳经济也造成影响,但由于深圳“新经济”整体强势,对冲了房地产下行的影响。

而广州、佛山面临的情况就大不相同。首先,广佛对房地产的依赖程度显著高于深圳。目前没有非常准确的2024年广深佛房地产增加值数据,但根据以往经验来看,房地产单一行业对广州GDP的贡献接近10%,对佛山的GDP贡献接近8%,而深圳经济中房地产增加值占比只有不到6%。保利、越秀、碧桂园等房地产企业,在广佛经济中的存在感,显著高于招商蛇口、万科等企业在深圳的存在感。

第二,广佛地区乃至整个珠江西岸,强势的工业类目集中在家电、家居、快消等领域。当前,中国消费市场相对低迷,消费表现明显弱于经济大盘,终端消费品行业受到冲击更大。家电、家居等行业,本身又和房地产强相关,买房的人少了,买家电,买家具的人也少了,房地产下行和消费品下行形成了叠加效应。

第三,多重影响下,传统产业表现疲软。汽车是广州最重要的支柱产业,广汽是广州工业的门面,然而,2024年,广州丢掉了汽车产量第一的“桂冠”,汽车制造业增加值同比下降了18.2%。地产、消费、汽车,传统支柱产业的深度调整,共同导致了广佛经济数据的萎靡。

而正是广佛两大“万亿城市”的表现不如预期,导致广东省整体的GDP增速显著低于其他经济大省。

长三角和珠三角经济结构的差异,也是导致长三角和珠三角2024年GDP表现分化的原因之一。

从整体上看,珠三角的消费品和终端产品更强,消费者耳熟能详的珠三角消费品牌远远多于长三角。但长三角的上游产品、中间产品和非消费端产品(机械设备等)更有优势。在消费偏弱的背景下,终端消费产品很容易形成需求减弱——产量下降——增加值降低的链条,因此广东GDP增长面临更大压力。但上游产品、中间产品、B端产品受消费下行的影响相对要小一些,即使很多产品积压成为库存,但根据现行的统计方式仍然可以算成GDP。在此背景下,江苏增长表现强于广东也可以理解。

相较于其他经济大省,广东对房地产的依赖程度本来就更高。全国有影响力的房地产企业,广东几乎占到半壁江山。2022年,广东房地产增加值占GDP的比重超过8%,而江苏、浙江都只有不到6.5%,山东更是只有5%。所以,在经济大省中,广东受房地产下行的影响更为显著。

近期,国家统计局在GDP核算时,还调整了金融业增加值的核算方式,把金融业增加值的核算方式从以考核存贷款规模为主,变成以考核银行利润为主。由于房地产相关贷款在银行存贷款中的占比很高,银行业增加值从规模核算变成利润核算,给银行带来利润较低甚至带来更多呆坏账的地产贷款对GDP的贡献就大幅下降。所以,房地产调整会导致金融业增加值也跟着萎缩,形成叠加效应。由于广东房地产占比高,所以广东金融业增加值受房地产的影响也大于其他经济大省,所以增速自然低于苏鲁浙。

许多人还注意到一个问题,广东的五普的调增值相对比较低。不仅广东全省的调增值低于京沪苏浙,深圳和广州的调增值在主要城市里也比较低,深圳调增296.87亿,广州调增367.83亿,而杭州、苏州、宁波分别调增了901.02亿、860亿和693.77亿。

不同城市“五普”的GDP数值调增,原因自然各有不同。但很重要的一点是,“五普”改换了自有住房增加值的统计方式,从成本法改为了虚拟租金法,高房租地区的GDP调增就会更高。

之所以上海、北京五普的GDP调增值最高,一个很重要的原因就是它们是全国房租最高的地区。所以广东GDP调增值不那么高,未必是坏事,它反映的其实是广东整体的房租水平相较京沪苏浙等省较低。

事实也的确如此。相较浙江、江苏相对普遍的高房价、高房租,广东省除广深外,大部分城市房价、房租水平都不高。而广深两市房价虽然高,但房租水平较低,无论自住还是租房,许多人都住在“城中村”等低成本居住场所,深圳的公租房覆盖率也很高,这些低成本居住场所的大量存在,是广东保持产业竞争力和人口吸引力的重要原因,但在新的核算方式下算GDP就会有点吃亏。

由此,我们能够更清楚地看到广东经济数据偏弱的原因——相较于其他经济大省,广东经济受到房地产和消费下行的影响最为显著,GDP核算方式变化对广东的影响也要大一些。

虽然广东、江苏、山东、浙江同为经济大省,但广东对全国经济的代表性,强于苏鲁浙。

以广东和江苏相较,广东有公认的一线城市深圳、广州,有和江苏的强地级市生态位类似的佛山、东莞,还有和江苏一般地级市可以对标的珠三角其他城市(如惠州、珠海),以及比较穷困的粤东西北地区。在这个梯次结构上,广东就像是一个“小中国”。

广东不仅是中国经济第一大省、人口第一大省、财政贡献第一大省。它还是唯一拥有全国性金融中心、拥有一线城市的大省,是高端服务业最发达、省内经济功能最完整的大省,也是内部发展层次最多样的大省,这些属性是独一无二的。

因为这些属性,广东在金融、地产、消费领域扮演的角色更重要,和宏观经济的共振效应也更强。它的经济表现更有全国经济“温度计”“晴雨表”的作用。

从广东经济中,我们可以管窥中国经济的宏观图景。科技创新和新兴产业,带来了新的动能,但外部挑战和转型压力还是如影随形。深层次结构性因素,导致广东经济的调整,但其他省份的增长数字背后,也可能潜藏产能过剩、企业利润下滑和债务风险。

很多省份的数字,都比广东好看,但这背后有诸多结构性差异和统计因素的影响。从更宏观的角度来看,广东经济今天面临的问题,全中国都在共同面对。

大国经济的发展之路,没有风雨躲得过炒股融资平台,没有坎坷不必走。